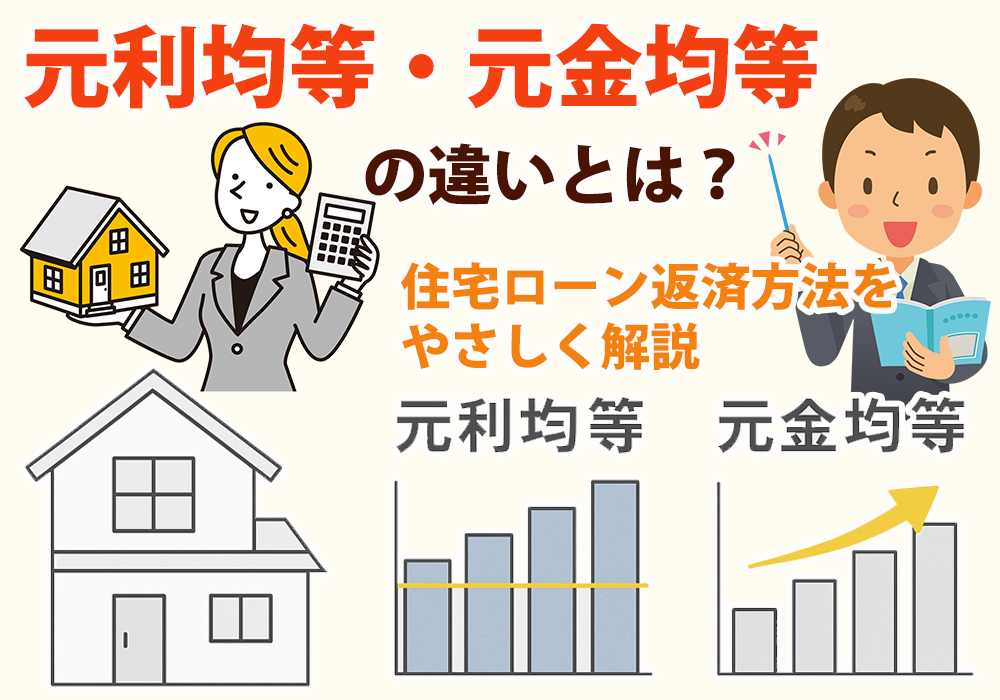

元利均等・元金均等の違いとは?住宅ローン返済方法をやさしく解説

住宅ローンを検討していると、必ず出てくるのが「元利均等返済」と「元金均等返済」という2つの返済方法です。

名前は似ていますが、毎月の返済の負担感や、トータルの利息の額が変わってくる大事なポイントです。

この記事では、栃木県小山市周辺でマイホーム購入をお考えの方に向けて、センチュリー21イーハルが、具体的な数字の事例も交えながら、元利均等・元金均等の違いをやさしく解説します。

センチュリー21イーハルは、小山市・下野市・栃木市・結城市エリアで、マイホームのご購入や住宅ローンのご相談をお受けしている地域密着型の不動産会社です。

「住宅ローンの仕組みがよく分からない」「返済方法の選び方で迷っている」といったご相談も、丁寧に数字をお見せしながら一緒に整理していきます。

元利均等・元金均等ってそもそも何?基本のイメージ

住宅ローンの返済は「元金」と「利息」のセット

住宅ローンの毎月返済は、大きく分けると次の2つで構成されています。

- 借りたお金そのもの(元金)

- 借りたことに対する「お礼」のお金(利息)

たとえば3,000万円を銀行から借りて、毎月8万円〜9万円を返していくとき、その中には「元金」と「利息」が混ざっています。

「元利均等」「元金均等」は、この2つの配分の仕方の違いです。

元利均等返済とは?

元利均等返済とは、毎月の返済額(元金+利息)の合計が、基本的にずっと同じになる返済方法です。

- 返済スタート時から完済まで、毎月ほぼ同じ金額を払い続ける

- 最初のうちは「利息が多め」「元金が少なめ」

- 返済が進むと「利息が減って」「元金の割合が増えていく」

家計の管理がしやすく、現在の住宅ローンでは多くの方が元利均等返済を選んでいます。

元金均等返済とは?

元金均等返済とは、毎月返す「元金」の額を一定にして、利息を上乗せして払っていく方法です。

- 毎月の「元金部分」は一定(同じ金額)

- 残っている元金が多い最初のうちは利息が大きく、返済額が重くなる

- 返済が進むにつれて元金が減るため、利息も減り、毎月の返済額はだんだん軽くなる

最初の負担は重くなりますが、トータルの利息は元金均等のほうが少なくなりやすいという特徴があります。

ここまでのまとめ

- 元利均等返済:毎月の返済額が一定で家計管理しやすい。序盤は利息が多め。

- 元金均等返済:元金の減りが早く、総利息は少なめになりやすいが、返済初期は負担が重い。

数字で比較|3,000万円・金利1%・35年ローンでシミュレーション

イメージをつかみやすくするために、次の条件で両方の返済方法を比較してみます。

- 借入金額:3,000万円

- 返済期間:35年(420か月)

- 金利:年1.0%(全期間固定と仮定)

元利均等返済の場合

この条件で元利均等返済を選ぶと、毎月の返済額は次のようになります。

- 毎月の返済額:およそ8万4,700円(ずっとほぼ一定)

- 35年間の総返済額:約3,557万円

- うち利息の合計は:約557万円

内訳のイメージは次のとおりです(概算)。

| 時期 | 毎月の返済額 | うち利息 | うち元金 |

|---|---|---|---|

| 返済1回目 | 約84,700円 | 約25,000円 | 約59,700円 |

| 返済10年目あたり | 約84,700円 | 約18,800円 | 約65,900円 |

| 返済20年目あたり | 約84,700円 | 約11,800円 | 約72,900円 |

| 最終回付近 | 約84,700円 | 約70円 | 約84,600円 |

最初は利息分が多く、元金がなかなか減っていないことが分かります。一方で、毎月の支払い額はずっと同じなので、家計の計画は立てやすい返済方法です。

元金均等返済の場合

同じ条件で元金均等返済を選ぶと、毎月の返済額は次のように変化します。

- 毎月の元金部分:3,000万円 ÷ 420か月 = 約7万1,400円(一定)

ここに利息が上乗せされるので、返済初期は負担が大きく、だんだん軽くなっていきます。

| 時期 | 毎月の返済額 | うち利息 | うち元金 |

|---|---|---|---|

| 返済1回目 | 約96,400円 | 約25,000円 | 約71,400円 |

| 返済10年目あたり | 約89,300円 | 約18,000円 | 約71,400円 |

| 返済20年目あたり | 約82,200円 | 約10,800円 | 約71,400円 |

| 最終回付近 | 約71,500円 | 約100円 | 約71,400円 |

トータルの支払いは概ね次のとおりです。

- 35年間の総返済額:約3,526万円

- うち利息の合計は:約526万円

トータルの利息は元利均等よりも約30万円少なくなるイメージです。ただし、返済初期の毎月の負担は、元金均等より1万円前後重くなります。

シミュレーションから分かること

- 同じ条件なら、総支払額は元金均等のほうがやや少ない。

- ただし、借りはじめの毎月返済額は元金均等のほうが重い。

- 家計の安定を重視するなら元利均等、利息を少しでも減らしたいなら元金均等が有力候補。

元利均等返済のメリット・デメリット

元利均等返済のメリット

毎月の返済額が一定で、家計管理がしやすい

最大のメリットは、返済額がずっと同じで見通しが立てやすいことです。

- 「住宅ローンは毎月〇万円」と決め打ちで家計を組み立てられる

- ボーナス払い無しの設定にすれば、毎月のキャッシュフローが安定する

- 共働き世帯や、教育費・車のローンなどと並行する家庭でも計画が立てやすい

返済初期の負担が軽めでスタートしやすい

先ほどのシミュレーションでも、返済初期の金額は

- 元利均等返済:毎月約8万4,700円

- 元金均等返済:毎月約9万6,400円

と、元金均等より1万円以上軽くなります。「今はまだ子どもが小さくて、将来の教育費に備えたい」といったご家庭には、スタートのハードルが低い元利均等返済が選ばれやすいです。

元利均等返済のデメリット

返済初期は元金があまり減らない

元利均等返済は、「毎月の支払い額を一定に保つ」ために、返済初期は利息の割合が多くなります。

そのため、

- 返済開始から数年は、思っているほど元金が減っていない

- 数年後に売却する場合、「残債が意外と多い」と感じることがある

特に「10年以内に転勤や住み替えの可能性が高い」という方は、元金の減り方も意識しておく必要があります。

総支払利息は元金均等より多くなりやすい

元利均等返済は元金の減り方がゆるやかな分、トータルの利息は元金均等より多くなりやすいという側面もあります。

ただし、その差は「無理なく払える範囲かどうか」「繰上返済をするかどうか」などで変わってきます。数字だけを見ず、暮らし全体とのバランスが大切です。

元金均等返済のメリット・デメリット

元金均等返済のメリット

元金の減りが早く、トータル利息を抑えやすい

毎月同じ金額の元金を返すため、借入残高が早いペースで減っていきます。その結果、

- 利息の計算のもとになる元金が早く減る

- 返済期間全体で見ると、利息の合計額が少なくなりやすい

先ほどのシミュレーションでも、元金均等返済は元利均等返済に比べて、利息が約30万円少ない結果になりました。

時間が経つほど返済が楽になっていく

毎月の元金部分は一定ですが、残高が減るにつれて利息は減るため、年月が経つほど返済額が少しずつ軽くなっていくという特徴があります。

将来的に収入が下がる可能性がある方や、老後の負担を少しでも軽くしておきたい方にとっては、「年々楽になる」という安心感があります。

元金均等返済のデメリット

返済初期の負担が重く、審査にも影響しやすい

最大のデメリットは、返済初期の毎月返済額が重いことです。

同じ3,000万円・35年・1%の条件でも、返済初期の金額は

- 元利均等返済:約8万4,700円

- 元金均等返済:約9万6,400円

と、1万円以上の差が出ます。この差は、住宅ローン審査で見られる「返済負担率」にも影響します。負担が大きく見えることで、借入可能額が少なく出るケースもあります。

ライフプランによっては、無理をしてしまう可能性も

返済初期に教育費・車の買い替え・リフォームなどの出費が重なると、元金均等返済では家計が苦しくなってしまうことも考えられます。

特にお子さまが小さいご家庭では、今後の教育費のピークと住宅ローンの負担がどのように重なってくるか、慎重にシミュレーションすることが大切です。

注意ポイント

- 「利息が少ないから」という理由だけで元金均等を選ぶと、返済初期に無理をしてしまうことも。

- 数字だけでなく、「今の暮らし」「5年後・10年後の家計」「仕事の見通し」なども合わせて検討することが大切です。

どっちを選べばいい?タイプ別の考え方

元利均等返済が向いている人

- 毎月の支出をできるだけ安定させたい方

- 教育費や車のローンなど、他の大きな支出も並行している方

- 共働きで、家計をきっちり管理したいご家庭

- 「とにかく無理のない返済」を最優先したい方

特に、小山市・下野市・栃木市・結城市エリアでも、初めて住宅ローンを組まれるお客さまの多くは元利均等返済を選択されています。

元金均等返済が向いている人

- 返済初期にある程度の余裕があり、将来的な利息を少しでも抑えたい方

- 繰上返済も視野に入れつつ、計画的にローンを減らしていきたい方

- 仕事や収入の見通しが比較的安定している方

- 「早めに元金を減らして、安心感を得たい」という考えの方

一般的には元利均等が主流ですが、元金均等を選べる金融機関もあり、条件が合えば選択肢のひとつとして検討する価値があります。

繰上返済との組み合わせで考えるのがポイント

繰上返済で「実質的に元金均等に近づける」ことも

元利均等返済を選んだ場合でも、途中で繰上返済をすることで、実質的に「元金均等寄り」の動きに近づけることができます。

たとえば、

- ボーナスや臨時収入があったときに、まとまった金額を繰上返済する

- 返済期間を短くして利息を減らす(期間短縮型)

こうした繰上返済を計画的に行うことで、「毎月の返済は安定させつつ、トータル利息も抑える」というバランスのよい返済プランを組むことが可能です。

繰上返済を前提にするなら、無理のない元利均等が現実的なことも

最初から元金均等返済で頑張りすぎるよりも、

- 普段は無理のない元利均等返済

- 家計に余裕がある年だけ繰上返済で前倒し

といったスタイルのほうが、実際の暮らしにフィットするケースも多いです。

返済方法の選択ポイント

- まずは「今の家計で無理なく払える月額」を軸に考える。

- 次に、教育費・車の買い替え・老後資金など、ライフイベントとの重なりを確認。

- そのうえで、「繰上返済をどのくらいできそうか?」も含めてシミュレーションする。

よくあるご質問|元利均等・元金均等に関する疑問

一概に「損」とは言えません。たしかに数字だけを見ると、元金均等返済のほうが利息は少なくなりやすいです。

しかし、元利均等返済は毎月の返済額が一定で、家計管理のしやすさや心理的な安心感があります。無理をして元金均等を選び、生活が苦しくなってしまっては本末転倒です。

大切なのは、「利息がいくら少ないか」だけでなく、ご家庭の暮らしに合った返済プランになっているかです。

金融機関にもよりますが、借入中に「元利均等から元金均等へ」「元金均等から元利均等へ」と変更できない場合も多くあります。

返済方法を変更するには、借り換えが必要になるケースもありますので、事前に銀行や住宅ローン担当者へ確認しておきましょう。

繰上返済は、基本的にどちらの返済方法でも利息を減らす効果があります。

ただ、元利均等返済の場合は、「期間短縮型」の繰上返済を組み合わせることで、トータルの利息を効率よく減らしやすい傾向があります。

実際には、「どのタイミングで」「いくらくらい繰上返済する可能性があるか」によって変わってきますので、シミュレーションを行いながら検討するのがおすすめです。

センチュリー21イーハルにご相談いただくお客さまでは、現状は元利均等返済を選ばれる方が多数派です。

そのうえで、「今後の働き方」や「家計の余裕」を一緒に確認し、場合によっては元金均等や繰上返済を組み合わせたプランもご提案しています。

センチュリー21イーハルだからできる、住宅ローンの伴走サポート

数字だけでなく、「これからの暮らし」から一緒に考えます

住宅ローンは、金利や返済方法の「条件」だけを見て決めるものではありません。大切なのは、

- これから何年この家に住む可能性があるのか

- お子さまの進学や教育費のピークはいつ来るのか

- お仕事の収入の見通しや、定年後の暮らし方をどう考えているか

といった、「ご家族のストーリー」と合わせて考えることです。

地元密着だからこそ分かる、お客さまのリアルな暮らし

センチュリー21イーハルでは、小山市・下野市・栃木市・結城市エリアで、地元の方々の住宅購入・売却・住み替えを数多くお手伝いしてきました。

「このエリアなら、今後どのくらい車が必要になりそうか」「お子さまの通学や部活動の負担はどのくらいか」など、地域の生活感に根ざした視点で、無理のない返済計画づくりをお手伝いしています。

住宅ローンは、借り方・返し方しだいで「安心なマイホーム」にも「負担の大きな重荷」にもなり得ます。

センチュリー21イーハルでは、物件探しだけでなく、元利均等・元金均等を含めた返済方法のご相談や、繰上返済の考え方まで、トータルでサポートいたします。

「とりあえず話を聞いてみたい」「ざっくりと試算してみたい」といった段階でも大丈夫です。どうぞお気軽にご相談ください。

この記事が、住宅ローンの返済方法選びで迷っている方のヒントになればうれしく思います。

小さな不動産屋さんならではの、きめ細かな対応で、売却・購入・相続・空き家など、不動産に関するあらゆるお悩みに丁寧にお応えいたします。 まっすぐにお客さまと向き合う宅地建物取引士が、お一人おひとりのご事情に寄り添い、誠実かつ親身にサポートいたします。